干货 | 爸妈年纪大了,还能买什么保险?

- 作者:被三座大山压得喘不过气的拼命三郎

- 如果说,需要花100万、甚至卖掉一套房子,才有可能换取老人1%的生存(而非治愈)机会,作为女婿/儿媳的你,会怎么选择?

- 当我听到这个极端情况的假设时,整个人都要不好了。面对【现实】和【伦理】的两难,或许只有【保险】才是最好的选择。

- 是的,人性就是这么残酷。长期以来,面对健康的风险,大部分中青年,想到的都是第一是孩子,第二是自己,最后才是父母。

- 在嘲笑着他们在朋友圈家庭群里发的养生小窍门治病小偏方甚至十全大补丸时,我们往往忽视了,正是每况愈下的身体状况,让他们更加关注健康养生信息。没错,他们才是重大疾病的高危人群。而只有在面对他们生病可能给生活带来的巨大变动时,我们才会想到保险这条退路。

那么,到底给父母买什么保险最合适呢?

如果不耐烦看下去,总结来说,主要注意以下几点:

1、一定要尽量给父母上社会基本医疗保险(医保);

2、已经【超过80岁】【患有或曾患重大疾病】的父母,无法购买商业健康险。

3、60岁以上、80岁以下,如果【有三高,或者其他小毛病】,建议购买专门的 老年恶性肿瘤保险 (癌症医疗保险)

为什么一定要给父母上医保?

在考虑商业医疗保险之前,一定、一定、一定要给父母上社会基本医疗保险。它包括【新农村合作医疗、城镇职工医疗保险、城镇居民医疗保险】,不论是农村、在职、或是已经退休的人群,基本都覆盖到了。对于普通家庭来说,花不了太多钱,就可以解决基础医疗费,这也是国家福利的重要组成部分。

不管是因为生病了、意外了,看门诊还是住院,只要是二级及以上公立医院,只要超过起付线,花的钱都可以按比例报销。这个对于70-90后来说,应该是很熟悉了。一句话,能享受的福利,走过路过不要错过。

有了医保以后,我们再来讨论商业保险。

在购买之前,一定要再三向父母确认他们的身体状况 。要知道,为了避免孩子担心,很多父母都会说“善意的谎言”。怎么办?可以像我一样:直接告诉他们,如果不说的话,以后被保险公司发现了,那保险的钱就白交啦! 需要注意的是, 不少父母都习惯用医保卡,给亲戚朋友买点药什么的,请一定注意检查是否购买了类似降血压、或者治疗糖尿病等各种特殊疾病的药物。保险公司理赔时,医保卡的购买记录是一大检查重点。如果曾经为他人购买,请准备好父母近2年内的体检报告,并告知客服,看是否可以购买。

接下来,我们就可以根据父母的年龄和身体状况,来为他们选择合适的产品了。

如果刚好60岁,或者还不到60,只要身体健康,推荐购买【百万医疗险】,相对来说价格非常便宜,60岁仅需1396元。有了它,至少在发生开篇说的那种情况时,可以毫不犹豫地说:治!

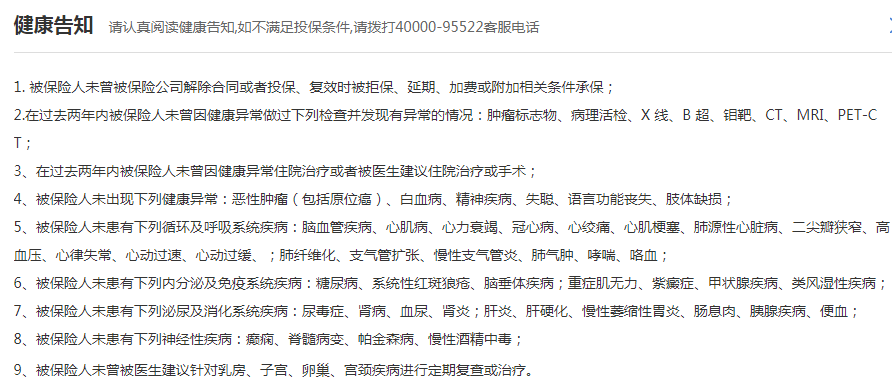

在购买前,需要注意2个问题:1、父母年龄不超过60岁,2、符合健康告知(如下)

那么,如果爸妈超过60岁,或者有三高、糖尿病,还能买什么保险?

或许老人专属的 【恶性肿瘤保险】 是最好的选择。它可以算是【百万医疗险】 的精简版,两者报销的项目都一样,

- 检查费

- 手术费

- 药品费

- 治疗费

- 检验费

- 进口药

- 床位费

- 诊疗费

- ICU床位费

- 护理费

- 膳食费

- 进口器材

- 门诊抗排异治疗费

- 门诊肾透析费

只是报销的种类不同:【百万医疗】不管是疾病/意外都能报销,而【老人恶性肿瘤保险】,顾名思义,只能报销因 【恶性肿瘤】产生的特殊门诊和住院费 ,花多少赔多少,和我们的医保一样,保额是报销的上限。

看起来似乎很不划算,但是,对于那些有高血压、高血脂、高血糖、糖尿病等各种健康问题的父母来说,能有个保险总比什么都不能买的好。毕竟,恶性肿瘤才是当今世界威胁人类健康的头号杀手。

而且这款产品没有免赔额,也就是说,因为治疗癌症所花费的特殊门诊和住院费,只要是在规定范围内,在社保报销完以后,剩余发票可以全部交给保险公司报销。

总而言之,在普遍4-2-1的家庭结构中,老人的健康问题可能直接导致家庭陷入危机,为了避免让自己陷入两难的抉择,不如提前准备,省下一件衣服的钱,给父母足够的保障。在危机发生的那一刻,保险公司或许会是你最强大的后盾。